2023年开始,由于上海升级的到来,流动性质押叙事再次出现。这对像 Lido 这样的协议来说无疑是个好消息,自1月1日以来,其价格已经增长了一倍多。Greythorn 将在本文中涉及:

- 上海升级介绍

- 为什么流动性质押协议可以在上海升级中受益

- 上海升级对加密市场的一般影响

什么是上海升级

从技术角度来看,上海升级可以被认为是以太坊共识机制的变革。根据第151次以太坊所有核心开发人员(ACD)会议,预计上海升级将在2023年3月底进行。

这次升级将有三个亮点,即通过EIP 3540将代码和数据分离,以简化交易过程,撤回在信标链上质押的 ETH,并在 Layer 2 上降低矿工费用。其中,撤回质押的 ETH 最受关注和讨论。

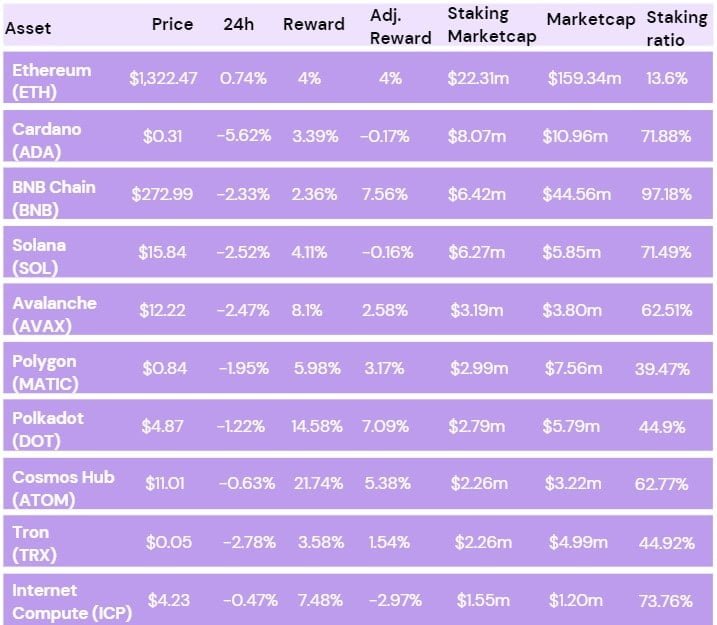

去年9月,以太坊完成了从工作量证明(Pow)到权益证明(PoS)的转换。相应地,个人需要质押一定数量的 ETH 才能成为网络中的验证节点。然而,在以太坊的当前架构中,质押的 ETH 和奖励是锁定的,这直接影响了人们质押 ETH 的意愿。相比大多数 Layer 1 超过40%的质押率,仅有14%的 ETH 供应量被质押。

通过允许取消质押 ETH,上海升级将极大地激励用户质押更多 ETH。客观地说,TVL 的增加也可以提高以太坊网络的安全性。

流动性质押衍生品(LSD)

尽管上海升级计划在今年3月开展,但市场已经开始炒作相关代币。要理解其中的逻辑,我们需要了解“流动性质押衍生品(LSD)”的原理。

传统来讲,在 PoS 下的质押代币将被存储在托管账户中很长时间。因此,如果质押的 ETH 增加,则可用于 DeFi 协议中的代币会加速减少。投资者需要决定是质押 ETH 并获得奖励,还是在其他地方使用 ETH(例如流动性挖矿、借贷等)。

上述选择是最优的吗?显然不是,因为用户无论如何都要承担机会成本,并且资本效率低下。为了解决这个问题,流动性质押衍生品(LSD)在市场上出现了。它是一种在不损失正常质押收益的情况下增加资产灵活性的方法。质押者将以和原始资产1:1的比例收到 LSD,代表他们对本金池和产生收益的所有权。LSD 也可以用于 DeFi 的其他领域,如代币转换、借贷和用作借款抵押。换句话说,通过投资流动性质押协议,用户可以解锁在质押奖励之外的额外收入来源。这样来看,LSD 似乎是一个更优的选择。

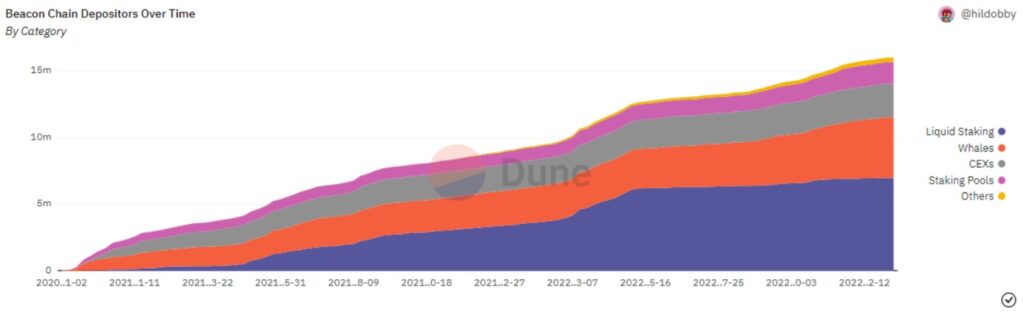

显然,许多投资者也意识到了这一点。从 Dune Analytics 的数据来看,流动性质押者在所有信标链存款人中占比最大(32.8%),并且这一比例仍在扩大。

那么,在上海升级的背景下,我们可以推断出整个叙述的故事情节:首先,上海升级使用户能够取出他们质押的 ETH,人们更愿意质押。流动性质押也不需要像传统质押一样在信标链上质押至少32个 ETH,并且只要质押者愿意,资金可以在任何时候撤回。因此,ETH 投资者倾向于选择流动性更强的流动性质押。然后,用户基础和存款金额的增长对协议来说本质上是有益的,这将增加预期收入。最后,如果项目基本面是健康的,代币价格将上升。

到目前为止,我们已经了解了 LSD 叙事以及为什么流动性质押协议可以从上海升级中受益。

上海升级的一般性影响

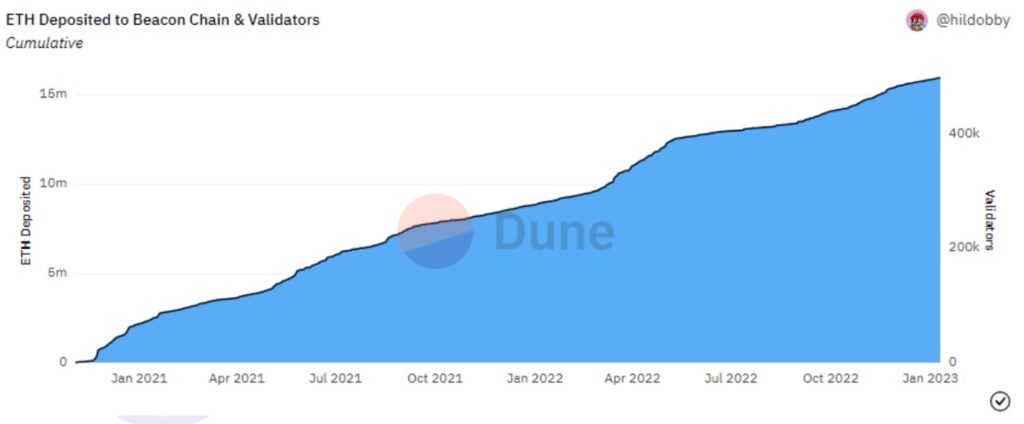

尽管我们正在经历加密冬天,但 ETH 质押仍是长期增长领域。2022年,质押的 ETH 数量增长了约80%,其中包括合并后约15%。由于其供应高度分散的性质,ETH 的抵押率可能永远不会达到 PoS 网络的平均抵押率,即61%,但上海升级或成为质押率上升过程的主要催化剂。

具体来说,上海升级中撤回质押功能的潜在影响可以概括如下:

- 缓和的 ETH 抛售压力

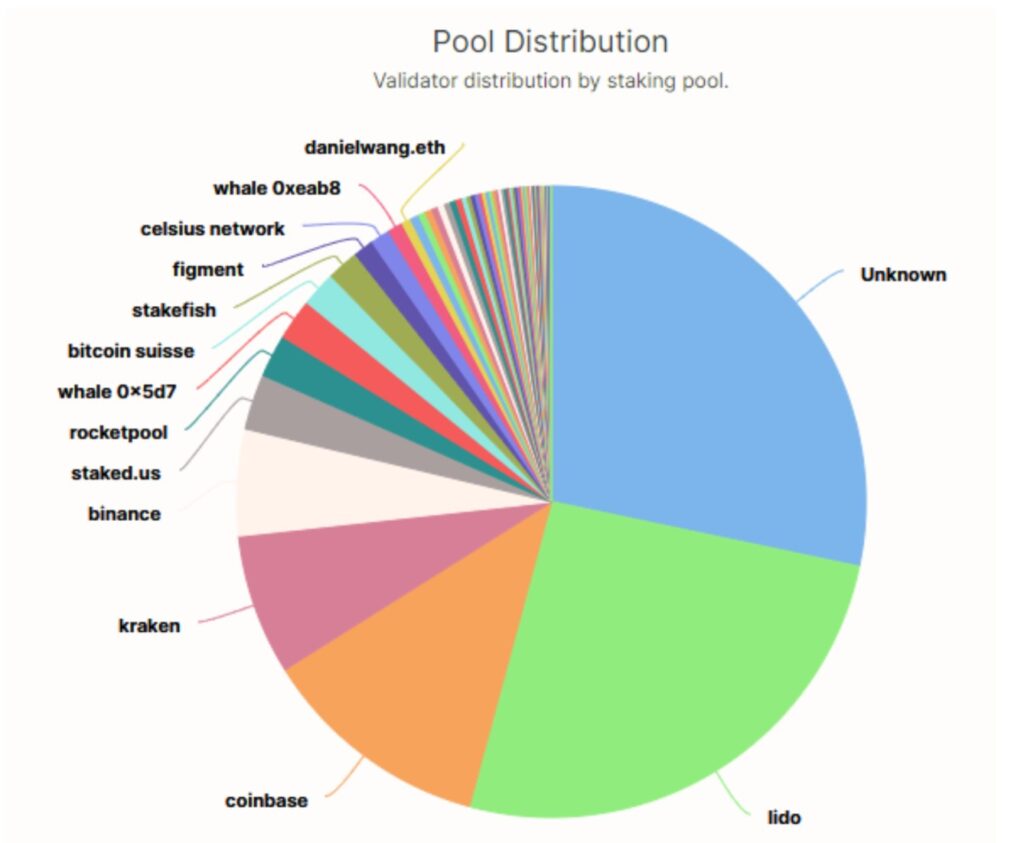

在所有以太坊网络验证节点中,除了未知节点外,其余所有节点都是大型质押服务提供商、交易所或矿池,包括 Lido、Coinbase 和 Kraken。因此,ETH 的抛售压力被认为是来自这些机构。

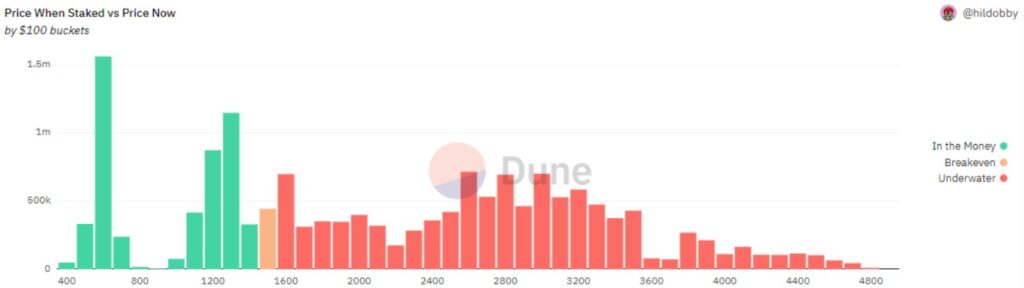

然而,上述许多机构已经发行了如 stETH(Lido)和 cbETH(Coinbase)为例的衍生代币。大致来说,二级市场上流通的 LSD 已经占质押总额的44%(Dune)。在过去的两年中,这些代币的价格都在不同程度上打折。比如,ankrETH曾经在2022年6月与其锚定价格之间相差 -9%,而 stETH 和 ETH 之间的价格差距已经存在了一段时间,在2021年3月至6月和2022年6月至11月中两个时间段尤为明显。

以流动性最好且市场份额最大的 stETH 举例,如果我们仔细观察其价格变动,很多在2020年或之前存入的散户已经在第一次折价前的市场高点抛售了他们持有的代币。至于第二次折价,3AC 和 FTX 的危机则导致了大量机构投资者的流出。

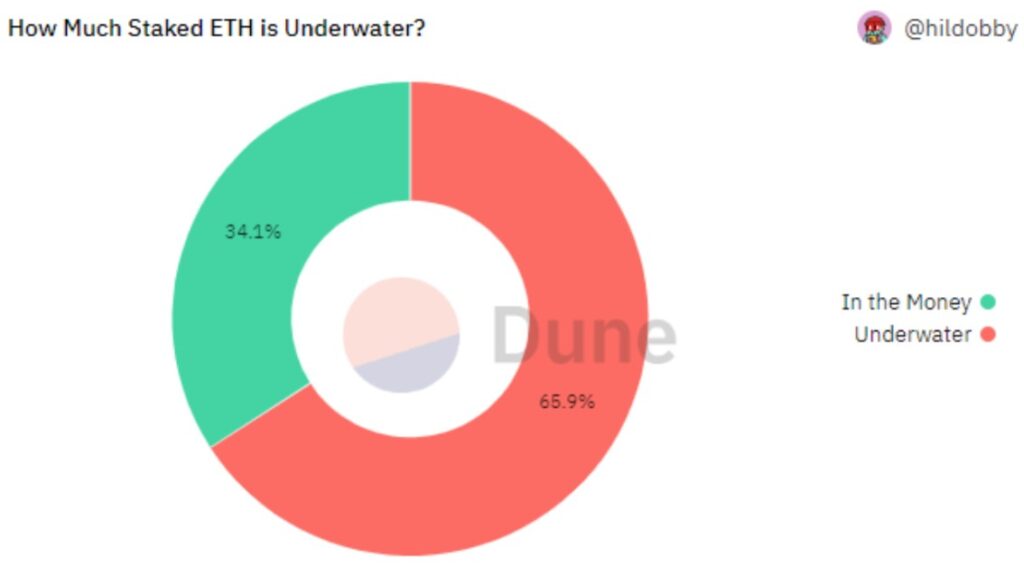

截至2023年1月20日,大约三分之二的ETH的购买成本高于当前市场价格。此外,大部分质押的成本高于$1,500。因此,大部分质押都面临亏损的事实也可能会减少市场的抛售压力。

总之,在上海升级之前,流动性质押协议中的大量资本已经退出了市场。ETH 质押的成本也不低。由于早期参与者未实现利润的存在,升级前也许会有一些价格波动,而后可能有所缓和。这主要是因为二级市场中的 LSD 流动性很好,需求量大,而且抛压在某种程度上已经被之前两轮的抛售热潮所消化了。

- 有利于如 stETH 等脱锚衍生代币的价值回归

stETH 与 ETH 的兑换比例被设计为1:1。由于 ETH 既不能取消质押,也不能从信标链收集奖励,而只能通过二级市场销售,因此 stETH 一直处于折价状态。此外,作为 ETH 流动性良好的衍生品,大型玩家更喜欢选择 stETH 作为 ETH 曝露敞口,这也是价格波动的另一个原因。

升级后,用户可以在几天内取回他们质押的 ETH,这有助于 stETH 和类似代币的价值回归。随着奖励百分之百可收集,流动性质押协议的 APR 可能会上升。

- 上海升级前存在套利机会

如果协议是安全、管理良好的和可靠的,那么被大幅折价的衍生代币的价格很有可能回到 1:1。存在跨期套利机会。

在展示了上海升级的整体情况并向读者介绍了它如何影响 LSD 和相关协议后,我们希望您能更好地理解为什么上海升级是一个如此具有革命性的变化,并在全球的加密原生代中引起热烈讨论。

在下一篇文章中,Greythorn 将深入研究 Lido、RPL、SWISE 和其他流动性质押平台的原生代币将如何受到上海升级的影响并可能对其做出反应。

请持续关注并继续跟随我们的旅程!

参考文献

- Ethereum (ETH) staking interest calculator (no date) Staking Rewards. Available at: https://www.stakingrewards.com/earn/ethereum-2-0/ (Accessed: January 27, 2023).

- Staking Pools Services Overview – open source Ethereum Blockchain Explorer (no date) beaconcha.in. Available at: https://beaconcha.in/pools#distribution (Accessed: January 27, 2023).

- Validator Balance Mean (no date) Glassnode studio. Available at: https://studio.glassnode.com/metrics?a=ETH&m=eth2.ValidatorBalanceMean (Accessed: January 27, 2023).

重要通知及免责声明

本演示文稿由 Greythorn Asset Management Pty Ltd (ABN 96 621 995 659) (Greythorn) 编写。本演示文稿中的信息应仅被视为一般信息,而非投资建议和财务建议。本演示文稿不是广告,也不是买卖任何金融工具或参与任何特定交易策略的招揽或要约。在准备本文件时,Greythorn 并未考虑任何接收或阅读本文件的收件人的投资目标、财务状况或特殊需求。在做出任何投资决定之前,本演示文稿的接收者应考虑自己的个人情况,并向其会计师、律师或其他专业顾问寻求专业建议。

本演示文稿包含基于各种假设的陈述、意见、预测和其他材料(前瞻性陈述)。 Greythorn 没有义务更新信息。这些假设可能被证明是正确或不被证明是正确的。 Greythorn及其管理人员、员工、代理、顾问或本演示文稿中提到的任何其他人均不对任何前瞻性陈述或它们所基于的任何假设的准确性或履行可能性作出任何陈述。

Greythorn 及其管理人员、员工、代理和顾问对本演示文稿中包含的信息的准确性、完整性或可靠性不提供任何保障、陈述或保证。在法律允许的范围内,Greythorn 及其管理人员、员工、代理和顾问均不对由本演示文稿中包含的信息引起或与之相关的任何损失、索赔、损害、成本或费用承担责任。

此演示文稿是 Greythorn 的财产。如果接收者接收本演示文稿,接收者将同意对其内容保密,并同意在未经书面同意的情况下不复制、不提供、不传播和不披露与其内容有关的任何信息。