探索投资加密货币时应该避免什么

逆向思考作为一种思维模式,是从分析一个人必须做些什么来导致某事发生或使其变得更糟的角度来处理问题的过程。

查理•芒格是传奇投资家沃伦•巴菲特的左膀右臂,他以所说过的至理名言及思维方式著称,并由此帮助人们理解世界是如何运行的。受德国数学家卡尔·雅可比的启发,他最著名的格言之一与理解可能导致一个人走向失败的行为有关。以下是芒格的原话:

“由果溯因,逆向思考:把情况或问题颠倒过来,倒推整件事情的始末。如果我们所有计划都出错了会发生什么?先找到一个我们不想去到的地方,再想要怎么去到那里呢?与其寻找成功,不如列一张如何失败的清单。告诉我我会死在哪里,这样我不去那里也就不会死了。”

通过学习某个人在哪些地方会彻底失败,由此避免这一结果产生的概念可以被应用于投资中固有的决策过程。

在投资情境中,此概念相当于设想损失了所有的钱,实现100%的资本损失。要理解这种情况是如何发生的,就要认识到可能导致100%资本损失的行动、思维过程和态度。

该文章将讨论人们普遍接受的分析加密货币投资机会的方法,由果溯因,并讨论一系列如何失败的方法,以了解如何获得成功。

第一步:取出贷款、参与循环和过度杠杆

巴菲特的另一句相关名言是这样说的:“我们相信金融市场上几乎任何事情都可能发生。而聪明人被打败的唯一方式,就是利用杠杆。”

杠杆是一把双刃剑,它可以在市场上涨时提高回报,同时迫使个人在市场下跌时遭受大幅亏损。

自2014年比特币衍生品交易所Bitmex成立以来,杠杆的使用在加密货币领域一直很广泛。

个人用于获得加密资产杠杆敞口的主要手段是基础代币的永续合约。尽管这种类型的衍生品合约在过去曾被提出过(由经济学家罗伯特•席勒在1992年提出),但Bitmex是第一个发明和引入这种金融工具的市场。

截至7月18日,仅在过去24小时内,就有价值1.17亿美元的永续合约被平仓。

以下是两个提供永续合约的交易所的例子,用来说明加密领域中的杠杆可以有多广泛且易得:

在较大的交易所,投资者可以在BTC USDT永续合约(最高5万美元)上使用125倍杠杆,在ETH USDT永续合约(最高1万美元)上使用100倍杠杆。

这一杠杆水平意味着,如果比特币价格下跌0.8%或更多,而个人做多这些合约,他们将会损失全部投资。

要获得上述杠杆,投资者只需通过关于所涉及风险的14个问题的测试,其答案可以通过简单的谷歌搜索轻松获得。

几个较小的经纪平台允许个人使用最多200倍的杠杆,在此情况下比特币0.5%的价格下跌可能导致全部投资损失。在上述的一些平台进行高杠杆操作并不需要通过测试。

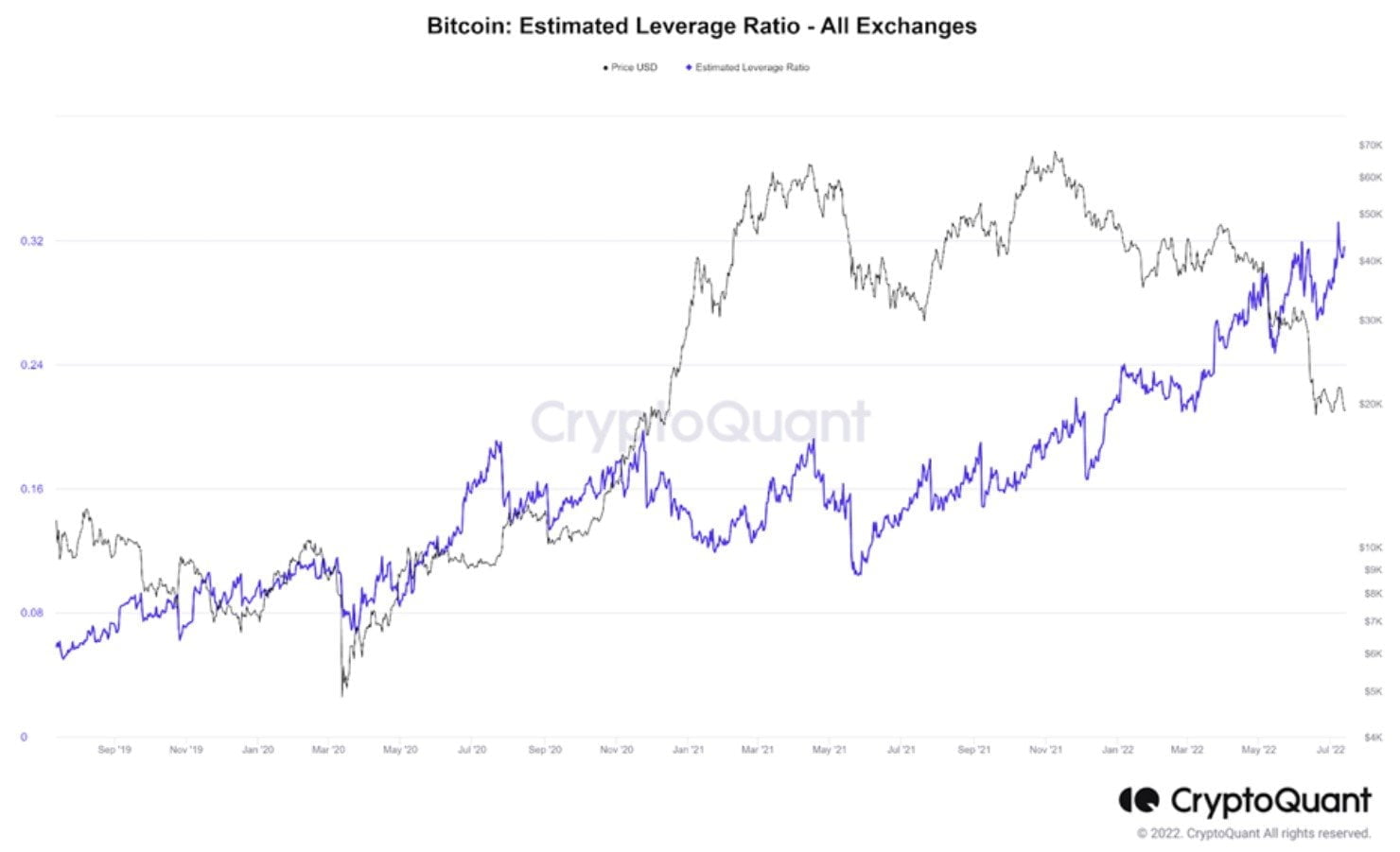

尽管加密货币市场今年经历了低迷,但杠杆头寸与非杠杆未平仓头寸的相对比率仍接近历史高点。

借助去中心化金融的力量,还可能有其他途径获得更高水平的杠杆。

通过恰如其名的”degenbox”策略(包括Anchor协议和Abracadabra.money),用户可以存入UST,而协议将参与一系列的“循环”,即有效地借用锁定在 Anchor 中的 UST 来获得 aUST,并将得到的 aUST 进一步锁定以获得更多的 aUST 等等。

如果UST脱锚至$0.97或以下(最终在2022年5月实现),这种策略将导致资本的全部损失。

杠杆在加密领域的普遍性甚至被《大空头》中基金经理的原型Micheal Burry所提及,他于2021年6月评论道:“就像大多数领域一样,加密货币的问题是杠杆“,以及”不管你自认为了解多少其他问题,如果你不知道加密货币中有多少杠杆,那你根本就不了解加币货币“。

在加密货币领域,一个快速失败的途径是使用高水平的杠杆,无论是多头还是空头。

第二步:承受力弱且表现出极端情绪波动

正如上世纪七八十年代富达麦哲伦基金前负责人彼得•林奇(Peter Lynch)所描述的那样,“在投资中,关键的器官不是大脑,而是胃。 当形势开始下滑时,报纸和电视上充斥着负面新闻,你能承受市场波动以及随之而来的广泛悲观情绪吗?”

加密货币,更准确地说是比特币,负面新闻屡见不鲜。

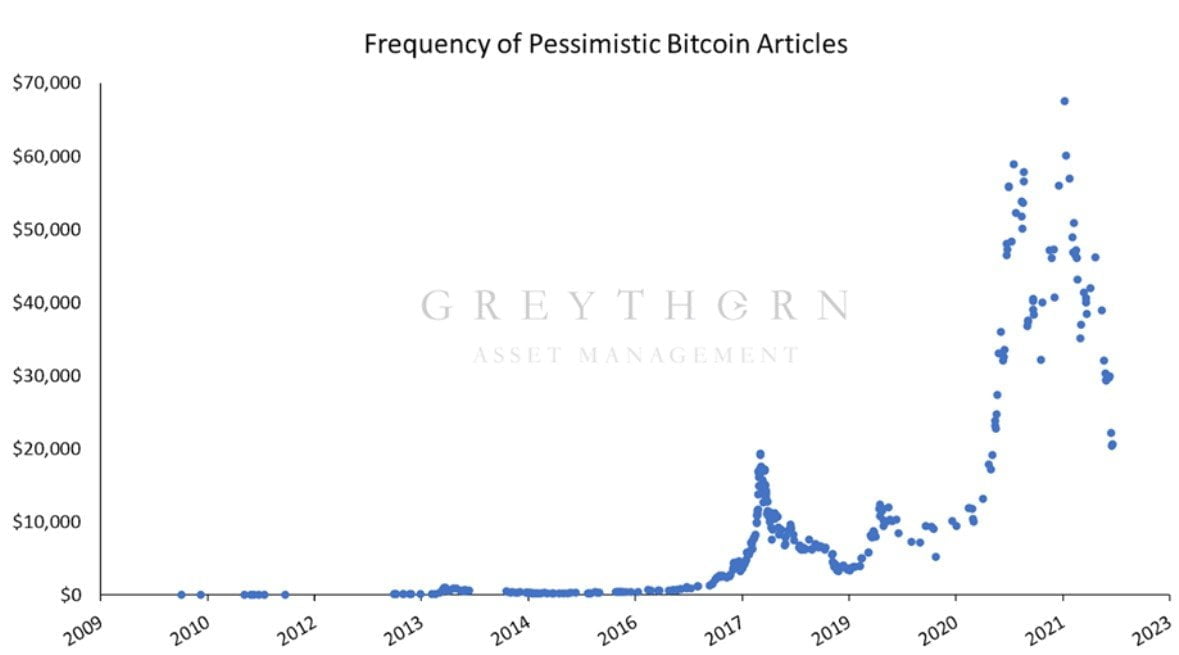

bitcoinisdead.org这一网站收集了385篇声明比特币已死的文章,标题包括2022年5月的《加密货币已死》和2018年12月的《没有投资策略比加密货币更糟糕》。

值得注意的是,在相对的周期底部,声称加密货币即将走向终结的文章数量往往是最多的。

在这些时期屈服于恐惧而抛售的行为会导致投资者长期表现糟糕。

除了传统媒体的报道之外,比特币的波动性远高于传统资产。从2018年1月至2019年6月,比特币经历了2.67%的平均每日价格涨跌。与标准普尔500指数(S&P 500 index)长期内每天波动1%相比,比特币尤其不稳定。

从长期来看,无法在情绪上应对价格下跌的波动是导致投资加密货币资本流失的关键。

第三步:在 ICO、 IDO和IEO上加倍下注

根据截至2022年7月1日CRYPTORANK.IO的数据,我们观察到自2017年1月以来,加密领域通过首次公开发行(加密货币“ICO”、去中心化交易所“IDO”或交易所发行“IEO”)筹集了约190 - 220亿美元。

其中包括区块链协议EOS,该协议在2018年6月筹集了多达42亿美元。与此同时,Incodium筹集了15亿美元,Bitdao筹集了3.79亿美元。

虽然也有一些产品为早期投资者带来了惊人的收益,如Tron(目前为投资者提供32倍的收益,最高时为158倍)、Chainlink(目前为投资者提供58倍的收益,最高时为480倍)和Decentraland(目前为33.28倍,最高时为243倍),但与比特币相比,首次发行币种的总体表现并不尽如人意。

在数据库包含的1002种加密货币首次发行中,只有205种(20.5%)在长期内为投资者带来了正回报。

如果持有以相同权重投资于所有首次发行币种的头寸,并一直持有这些代币到今天,将在5年内带来84%的总回报,相当于12.97%的年回报率。虽然看起来相当可观,但这仍远远落后于比特币82.6%的年度表现。

虽然投资者可以通过集中投资几种成为最终赢家的代币来获得额外回报,但实现这一目标的可能性相当低。87种(8.68%)首发代币的收益率超过3倍,308种(30.7%)的收益率则为-95%或更低。

在过去五年中,对新的加密货币项目进行大规模集中押注,并对近三分之一的新项目进行双倍押注或“逢低买入”,将导致严重的资本损失。

评估一个失败的项目时要注意什么

本文的前半部分侧重于讨论个人作为加密货币投资者可能会采取的导致投资失败的行动,如使用过高的杠杆、易受情绪波动影响或集中押注代币发行,我们现在将专注于翻转好的项目评估方法,以最终了解应该避免哪些项目。

1) 投资于不能解决问题的项目或没有价值或效用的代币

在加密货币中,存在一系列满足这一标准的现有协议和代币。下表强调了这种项目或代币可能存在的特征,其中内在价值意味着代币根据自身的经济价值向投资者提供回报的潜力。

协议可以解决问题,并具有内在价值:PancakSwap就是一个例子,它提供了较低的加密货币交易费用。PancakeSwap原生代币CAKE的所有者有权获得这些交易中一定比例的费用。

BiSwap或Knightswap等其他去中心化交易所(“DEX”)确实具有内在价值,原生代币持有者同样有权获得费用,但他们不一定能解决问题,因为比起大型DEX,这些协议用处更少,吸引的流动性也更少。

代币可以解决问题,但没有内在价值的例子包括像Petcoin这类的慈善代币。Petcoin被用来筹集资金以打击动物虐待,解决了问题。不过它没有内在价值,因为Petcoin的持有者不会通过除投机以外的任何方式经历资本增值。

最后,代币可能既没有内在价值,也无法解决问题。狗狗币(DOGE)符合这一定义,因为可以开采的DOGE数量没有上限,这意味着不存在稀缺性。除此之外,DOGE并不能作为一种合理的货币,因为它缺乏实用性和储存价值的能力。

寻求损失的投资者将专注于投资位于上表右下象限的代币,而这些代币基本上毫无价值。

2) 投资于一个具有不可持续代币经济学的项目

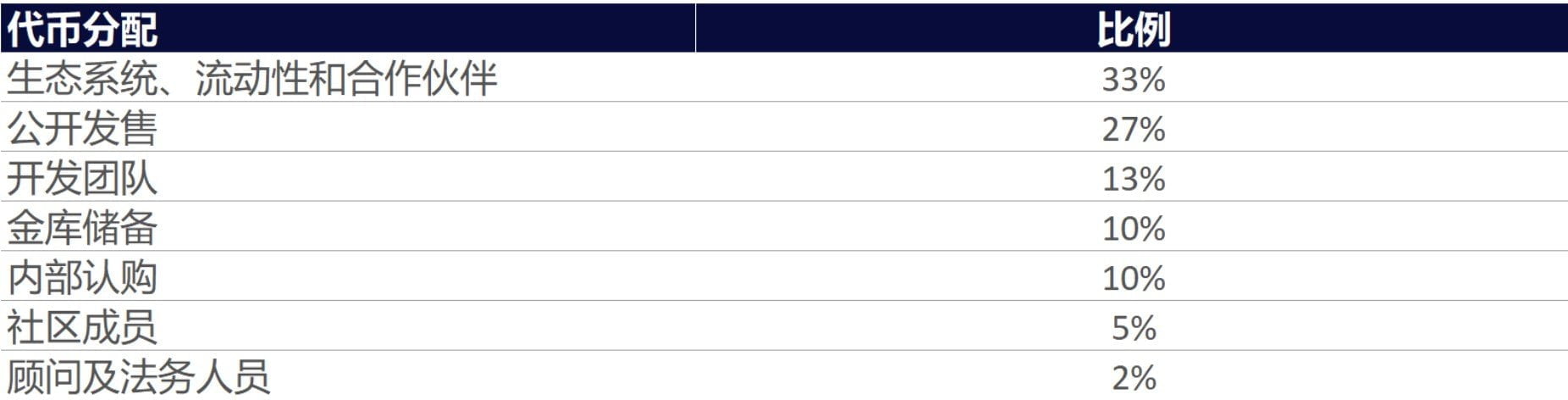

对于一个具有良好代币经济学的项目,其代币分配中将有很大一部分留给项目的用户基础或社区,内部认购比公开发售比例更小,给团队或顾问的代币比例合理,给未来销售代币以刺激增长留有空间,并且有针对所有内部人士和机构投资者的代币解锁时间表。

上述代币分配的例子可以遵循以下假设的分配方式:

对公开发售、合作伙伴、团队和内部认购的分配可能涉及一个解锁时间表,其中10%的代币最初就被解锁,剩余的90%在12-24个月内每月线性解锁。

这种结构将有助于维持代币在发行时的价值,并避免发行后直接面临巨大的抛售压力。对金库储备和生态系统的分配将有助于该协议在未来的发展。

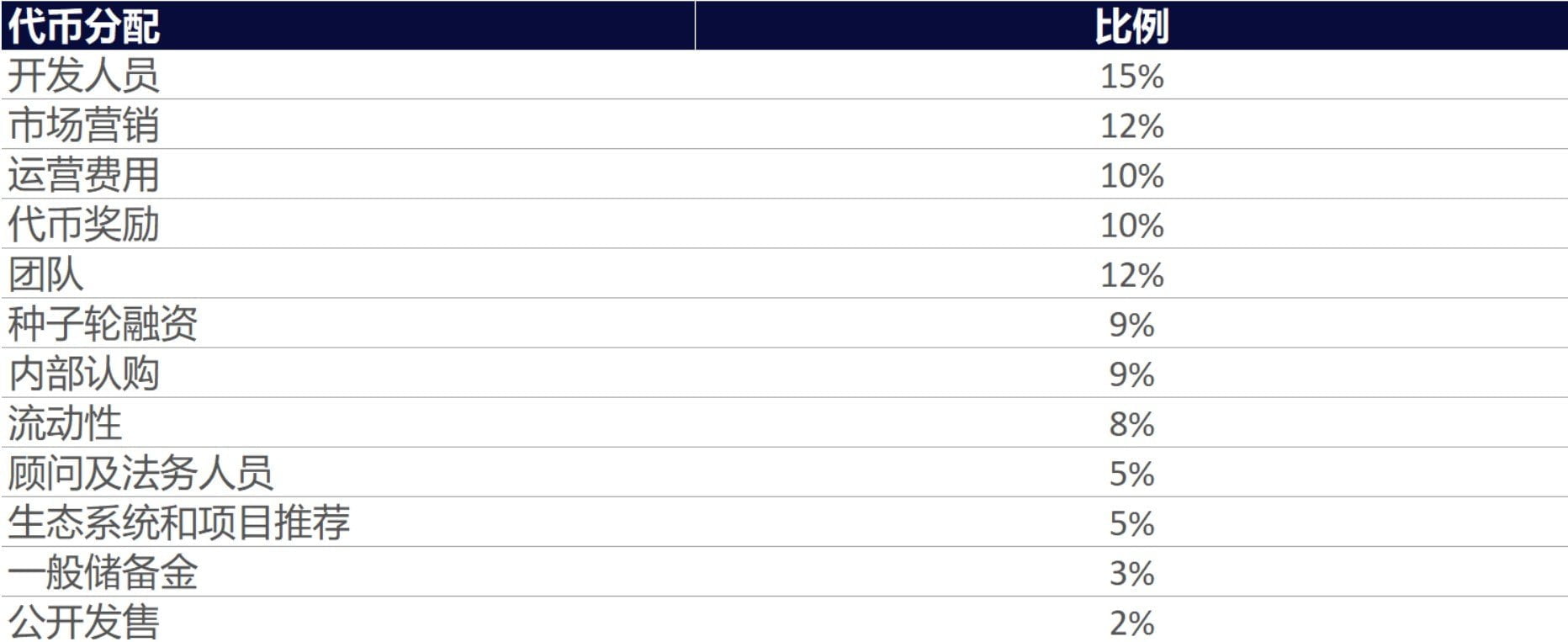

相反,寻求在加密货币中亏损的投资者应该寻找一种与上述相反的代币经济学协议——对内部人士、顾问和被混乱的表达所包裹以致模糊整个发行过程的内部认购高比例分配代币。

这样的例子可能如下所示:

在上述代币的情况下,分配给团队、顾问、种子轮融资和内部投资者的代币量占总代币供应的35%。此外,对开发、市场营销和运营费用的分配也可以被理解为团队分配。

该代币确实有针对内部人士和合作伙伴的解锁时间表,然而,公开发售的代币中有 67% 在发行后即刻解锁。这种解锁导致散户投资者通过立即抛售从系统中提取了太多流动性,使得代币价值在第一天的交易中大幅下降。

作为这一代币的散户投资者,随着向团队和内部人士的分配被解锁,代币供应量将在未来几年增加50倍,您的流通代币份额终将受到冲击。

如果投资者错过了公开发售轮的分配,并选择在IDO完成后购买代币,最终将在未来6个月损失95%。

购买具有即将到来的大额代币解锁、高比例分配给团队和内部人士,而低比例分配给协议储备或金库的代币是一种会导致资本破坏的必然手段。

3) 相对于项目的未来潜力和潜在市场,为其支付过高价格

正如沃伦·巴菲特所说,“价格是你付出的,价值是你得到的”。

要实现投资加密货币的亏损,就应该专注于购买估值过高的协议,在这些协议中,所有事情都必须按照预期发展,才能实现令人满意的回报。

在处于2021年4月的峰值时,CAKE的股价为42.69美元,折合为320亿美元的完全稀释估值。

为了使这个估值合理,考虑到当时1.68%的无风险利率(10年期美国国债)并采用相对保守的8%作为加密货币风险溢价,PancakeSwap协议需要能够向其代币持有者提供相当于9.68%的潜在股息。

这一潜在股息相当于该协议每年向代币持有者支付31亿美元,直到永远。

正如我们在上一篇双周简报的文章中所讨论的那样,PancakeSwap可以将每笔交易的0.08%作为支付给代币持有者的股息。

因此,要产生31亿美元的现金流,PancakeSwap平台的年交易额需要达到3.875万亿美元(31亿美元/ 0.0008 = 3.875万亿美元)。

2021年5月,PancakeSwap经历了有史以来交易额最大的一个月,交易额为518.1亿美元。如果我们假设该交易所可以在12个月内复制这一交易额,那么每年的交易额将达到6,220亿美元,仅为其估值所需交易额的16%。

虽然PancakeSwap始终有可能提高其交易费用,以向代币持有者分配更大比例的交易额,但相对于其实际业绩,CAKE的估值大幅升水。

2021年,所有中心化加密货币交易所的总交易量约为14万亿美元,其中币安以9.5万亿美元促成了全年67%的交易。因此,CAKE需要在2021年吸引到币安交易量的40.8%,才能证明320亿美元的估值是合理的。

虽然CAKE的支持者可能会说,CAKE是一种增长型资产,如果能够在未来继续呈指数级增长,那么它就不需要在2021年产生可观的收益,但这要求对CAKE的投资完全按照预期发展,甚至表现更好。

为加密协议的增长支付过高费用的第二个例子可能包括以元宇宙为中心的项目Sandbox (' SAND ')和Decentraland(' MANA ')。

截至2022年4月6日,Sandbox拥有1180名日活跃用户,而 Decentraland 拥有978名。

考虑到SAND当时的完全稀释市值为94亿美元,而MANA的市值为55亿美元,SAND和MANA每个用户的估值分别为797万美元和560万美元。

上述用户估值与具有340亿美元市值的Electronic Arts(一家传统电子游戏开发商)形成了鲜明对比,如果我们要确定一款游戏中每个用户的价值,以拥有600万日活跃用户的游戏《FIFA Ultimate Team》为例,每个用户估值为5,750美元。

虽然与Electronic Arts等老牌游戏公司相比,SAND和MANA的元宇宙项目可能拥有更大的发展潜力,但如此巨大的用户价值差异是不合理的。这些项目又有多大可能聚集远超老牌游戏品牌的日活跃用户,以证明其估值的合理性呢?

寻求负回报的投资者应该完全忽视估值和协议的未来潜在增长。

结论

通过关注投资加密货币市场时个人应该怎么做才能导致失败,投资者能够了解他们可能会面临的陷阱,以便今后取得成功。

想要失败的个人投资者应该做到以下几点:

1) 使用超高杠杆。

2) 表现出较差的情绪波动控制能力。

3) 在没有明确路线图的情况下加倍下注并投资于首次代币发行。

4) 投资于一个不能解决问题、没有内在价值或两者兼而有之的代币。

5) 投资于那些代币经济学不佳或不可持续的项目。

6) 为一个项目的增长支付相对于其未来潜力或潜在市场过高的费用。

这六点只是加密货币投资者潜在错误的一小部分。个人在评估潜在投资时必须谨慎行事。

我们希望通过阅读这篇文章,您已经了解了一些加密货币投资者失败的地方,从而避免落入这些陷阱。

参考文献

- Coingecko <Coingecko.com>.

- Coinglass, Total Liquidation Data, <https://www.coinglass.com/LiquidationData>.

- Daniel Hoechel, Larissa Karthaus and Markus Schmid, (2021), ‘The Long-Run Performance of IPOs Revisited’, <https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2929733>.

- Etoro, ‘Why does Bitcoin’s price fluctuate so much?’, <https://www.etoro.com/crypto/why-bitcoin-fluctuates/>.

- Evgeny Lyandres, Berardino Palazzo and Daniel Rabetti, (2020), ‘ICO Success and Post ICO Performance’, <https://pubsonline.informs.org/doi/abs/10.1287/mnsc.2022.4312>.

- Farnam Street, ‘Inversion and the Power of Avoiding Stupidity’, <https://fs.blog/inversion/>.

- Financial Samurai, ‘Average Daily Percent Move of The Stock Market: S&P Volatility Returns’, <https://www.financialsamurai.com/average-daily-percent-move-of-the-stock-market/> .

- Investment Masters Class, ‘Leverage’, <http://mastersinvest.com/leveragequotes>.

- James Clear, ‘Inversion: The Crucial Thinking Skill Nobody Ever Taught You’, <https://jamesclear.com/inversion>.

- Jay R. Ritter, (1991), ‘The Long-Run Performance of Initial Public Offerings’ ,The Journal of Finance, <https://onlinelibrary.wiley.com/doi/10.1111/j.1540-6261.1991.tb03743.x#jofi3743-bib-0030>.

- Jerry Feng, <Bitcoinisdead.org>.

- John Kehoe, Australian Financial Review, ‘Revealed: Charlie Munger’s best investment tips’ <https://www.afr.com/markets/equity-markets/revealed-charlie-munger-s-best-investment-tips-20220705-p5az7y>.

- Molly Sloan, Drift, ‘Invert, Always Invert: A Secret To Solving The Most Difficult Problems.’, <https://www.drift.com/blog/invert/> .

- Raphael Minter, ‘PancakeSwap (CAKE) Plummeted to New Volume Lows in February as Market Slumps’, BeinCrypto, <https://beincrypto.com/pancakeswap-cake-plummeted-to-new-volume-lows-in-february-as-market-slumps/>.

- Sam Reynolds, ‘Metaverse Majors Struggle as User Base Falls Short of Market Expectations’, Condesk, <https://www.coindesk.com/markets/2022/04/06/metaverse-majors-struggle-as-user-base-falls-short-of-market-expectations/>.

- Shiller, Robert J, 1993. "Measuring Asset Values for Cash Settlement in Derivative Markets: Hedonic Repeated Measures Indices and Perpetual Futures," Journal of Finance, American Finance Association, vol. 48(3), pages 911-931, July.

重要通知及免责声明

本演示文稿由 Greythorn Asset Management Pty Ltd (ABN 96 621 995 659) (Greythorn) 编写。本演示文稿中的信息应仅被视为一般信息,而非投资建议和财务建议。本演示文稿不是广告,也不是买卖任何金融工具或参与任何特定交易策略的招揽或要约。在准备本文件时,Greythorn 并未考虑任何接收或阅读本文件的收件人的投资目标、财务状况或特殊需求。在做出任何投资决定之前,本演示文稿的接收者应考虑自己的个人情况,并向其会计师、律师或其他专业顾问寻求专业建议。

本演示文稿包含基于各种假设的陈述、意见、预测和其他材料(前瞻性陈述)。 Greythorn 没有义务更新信息。这些假设可能被证明是正确或不被证明是正确的。 Greythorn及其管理人员、员工、代理、顾问或本演示文稿中提到的任何其他人均不对任何前瞻性陈述或它们所基于的任何假设的准确性或履行可能性作出任何陈述。

Greythorn 及其管理人员、员工、代理和顾问对本演示文稿中包含的信息的准确性、完整性或可靠性不提供任何保障、陈述或保证。在法律允许的范围内,Greythorn 及其管理人员、员工、代理和顾问均不对由本演示文稿中包含的信息引起或与之相关的任何损失、索赔、损害、成本或费用承担责任。

此演示文稿是 Greythorn 的财产。如果接收者接收本演示文稿,接收者将同意对其内容保密,并同意在未经书面同意的情况下不复制、不提供、不传播和不披露与其内容有关的任何信息。