企业价值(EV) 是传统金融市场中一个经常被使用的概念。

企业价值是衡量公司总价值的指标,包括公司的市值、现金、现金等价物和债务。企业价值的计算公式如下:

企业价值(EV) = 股权市值 + 优先股权 + 债务市值 + 少数股东权益-现金及现金等价物

这一指标之所以重要,是因为它代表了资产的“真实”价值,其中包括公司持有的现金以及它对外部各方的欠款。

当只评估其股权的市场价值(市值)时,一家公司可能看起来很便宜,但当考虑到其债务和现金持有量时,它可能会很昂贵。

以美国电信公司 AT&T为例,根据截至 2022 年 6 月 17 日的估值,其市值为 $1391.7亿。它在过去 12 个月的营业收入为 $329.4亿,则该公司的价格与营业收入的比率为 4.2。基于其固有现金流,这似乎是一项被严重低估的潜在投资。

然而,当您加上该公司 $2375.9亿的总债务并从市值中扣除现金持有量 $385.7亿后, 企业价值将达到 $3381.9亿。

由此,我们发现该公司实际上在以 10.2 的企业价值与营业收入比率进行交易,比最初设想的价值还要远远低估。

当除以营业收入或净收入等指标时,企业价值是历来被用于确定公司是否是潜在收购目标的流行指标。

企业价值与营业收入比率低的公司通常财务状况良好。 相较于负债,这种企业在资产负债表上持有大量现金,强劲的现金流能够支持其内部投资或股东回报。

Tobias Carlisle 和 Wesley Gray 在《Quantitative Value》一书中的研究表明,企业价值和营业收入在投资领域底部五分之一的公司,表现明显优于大盘。1973 年至 2017 年,相较于标准普尔500 指数 10.2% 的年化回报率,上述公司年化回报率可达 17.9%。

在底部的五分之一中,一部分公司的年化回报率甚至更高,达到了 50.4%,尽管波动性要大得多。

上述这部分公司的企业价值为负,即公司持有的现金及现金等价物大于其总市值、债务和其他债权。

对这些公司的投资往往令人恐惧,因为他们所在的行业面临着巨大风险,潜在的诉讼或对潜在会计欺诈的猜疑会导致其股权价值大大低于资产负债表上持有的现金。

尽管如此,研究表明感知风险往往远大于实际风险。 随着市场对其看法发生变化,这些公司最终会经历显著的股价上涨。

为什么这一指标对于像 Greythorn 这样专注于加密货币的资产管理公司很重要?

这是因为随着加密货币市场可能进入类似于 2013年12月至 2015年1 月或 2017年12 月至 2018年12 月的加密货币寒冬期,届时将出现一系列加密货币项目或协议,其项目资金中持有的价值超过所有现有代币的总市值。

从本质上讲,可能会有一些企业价值为负的加密货币,为可以从项目资金中提取价值的个人提供重要机会。

此外,拥有大量资金储备的协议将被更好地资本化,以抵御即将到来的熊市。项目的开发团队也可以使用资金储备来进一步优化其功能和用例。

根据 CryptoRank.IO 的数据,自 2020 年 1 月以来,1000 个最大的 ICO(首次代币发行)、IEO(首次交易所发行) 和 IDO (首次去中心化交易所发行)已筹集了大约 $28.8亿。

这些资金中的绝大多数是从稳定币和第一层原生代币(主要是以太坊)中筹集的,用于支持这些项目构建用例。

截至 6 月 10 日,Bitcoin.com 估计去中心化自治组织 (DAO) 拥有相当于约 $100 亿的资产及170 万个人治理代币持有者。

由于除比特币以外的加密货币市值从历史高点下跌了 69%,并且自 2020 年 1 月以来发行的加密货币中,目前约有 79% 的交易价格低于其发行价(来源 :Cryptorank.io),许多协议的当前市值可能低于他们项目资金的价值。 这提供了一个潜在的投资机会。

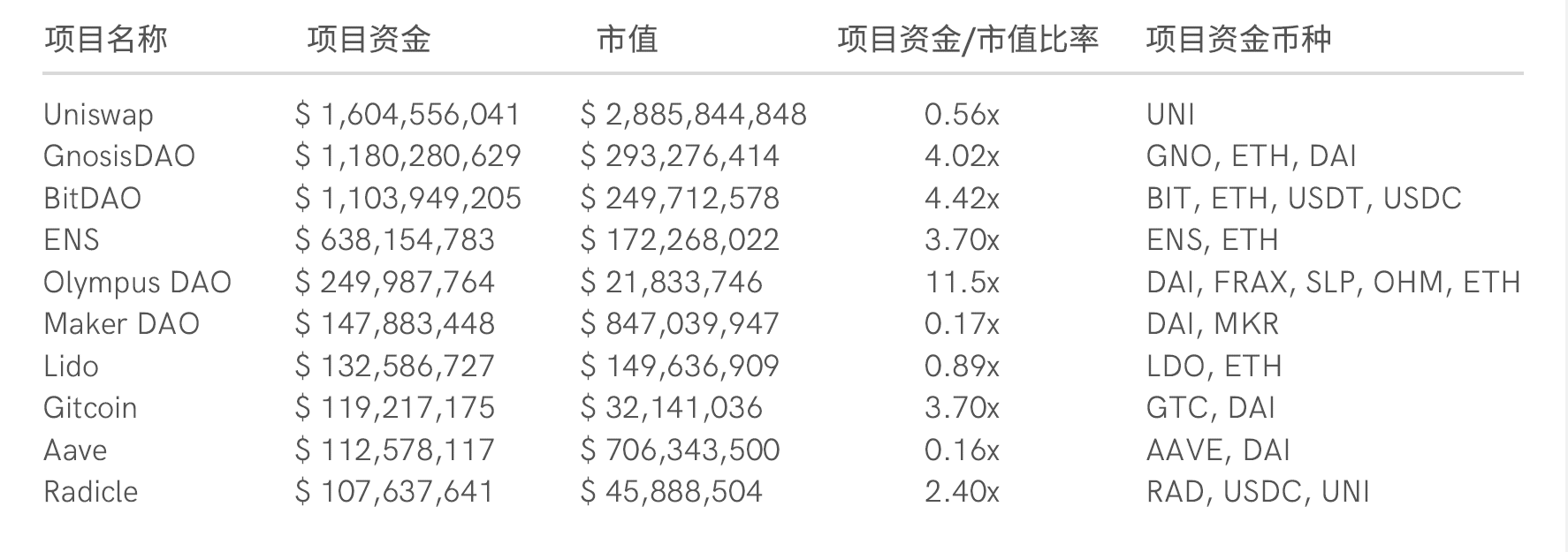

下表显示了与其市值相比,最大的 DAO 所持有的项目资金总量。

图 1:DAO 按项目资金总量排名 (20/06/2022)(数据来源:Openorgs.io)

项目资金/市值比率代表治理代币持有者通过投资代币而有权获得的价值。通过这种方式,它在某种程度上充当了净流动资产与市值的比率,也就是理论上可以空投给治理代币持有者的数量。在其他条件相同的情况下,相较于具有较项目资金/市值比率的代币,具有较高该比率的代币可以被视为一项更好的投资机会。

虽然上述许多 DAO 的交易价格与其项目资金价值相比有很大折扣,但许多因素破坏了潜在的价值机会。 也就是说,对于许多项目,例如 Gnosis、BitDao、ENS、Gitcoin 和 Radicle,很大一部分的项目资金价值是以协议的非流动性原生治理代币形式存在的。 以 Gitcoin 为例,大约 94%的项目资金以 GTC 代币的形式被持有,被清算后这些代币的价值基本为零。

然而,在 DAO 领域中可以找到潜在机会,特别是在市值非常小的协议中。

图 2:三个值得注意的 DAO 项目(20/06/2022)(数据来源:Coinmarketcap、Rook、Yam Finance、PieDao Docs)

上述 DAO 的治理代币目前的交易价格与其项目资金价值相比有很大折扣,即使仅包括主要加密

货币的价值,情况依然如此。

以负企业价值方法投资加密货币的问题

即使负企业价值的加密货币可能会存在投资机会,但此类的投资方法也会出现各种问题。

首先,特别是对于微市值的加密货币,代币可能非常缺乏流动性,最大的持有者完全控制协议的治理投票权。

以 PieDao 为例,其治理代币 DOUGH 的前 20 名持有者控制了协议中 97.31% 的投票权,目前仅一个钱包便持有 43.27% 的供应量。

在市值显著提高的情况下,即使是 Rook 的前 20 名持有者也控制了 90.08% 的代币。

即使在投资机会可执行的情况下,任何个人投资者都很难积累足够的治理代币来推动将项目资产分配给代币持有者的提案。

其次,并不是所有治理代币持有者都拥有获得项目任何比例资产的权利。

在财产法的支持下,普通股股票赋予投资者获得股息和公司股权的权利,但并未明确表示治理代币赋予其持有人什么权利。

虽然治理代币名义上代表去中心化协议的所有权,并通常拥有对治理相关事务的投票权,但这些代币通常没有硬代码或法律先例的支持。相反,投资者需要依靠大型代币持有者或开发商的良好品质来遵守治理投票的结果。

上市公司的普通股赋予持有人获得公司股息的权利,但绝大多数治理代币不赋予此类权利,只有“最终将通过投票以代币作为股息奖励给代币持有人的承诺”。这基本上得到了 Yearn Finance的创始者 Anton Cronje 的回应,他在 2020 年 7 月表示 YFI 代币“毫无价值”,因为它没有将现金流分配给协议所有者。

第三,许多 DAO 是为了完成某些使命或目标而被创造出来。许多最初的创始者和代币持有者都致力于完成这一使命,而不是纯粹为了提高代币持有者的财富。当这些创始者和最初的代币持有者相信其使命或即便代币价值下降 80% 以上的情况下持续持有代币时,让他们相信可以从清算项目的提议中获得经济利益可能具有挑战性,

积极致力于开发项目的个人也可能不希望看到该项目被清算,并且可能忽略分配项目资金的治理投票结果。这种情况可能有点类似于因清算公司的决定违背管理层保留其工作的自身利益,管理层无法做出该决定,使投资者们与公司管理层发生争执。

加密货币领域尚未看到加密货币协议自行决定清算为投资者实现价值。

尽管在加密货币领域尝试执行类似于购买负企业价值股票的策略时存在问题,但随着市场开始进入加密货币的寒冬期,重要的价值投资机会将会浮现。

与负 EV 股票的表现显著优于股票市场的情况类似,相比于其市值而言,拥有大量项目资金储备的加密货币项目在未来几年可能会跑赢大加密货币市场。

总结

这篇文章讨论了低企业价值和负企业价值股票的表现,展示了在每家公司都存在特定的额外风险的情况下,它们在过去 50 年中如何跑赢市场。

这种现象可能会在未来几年里的加密货币项目中 出现。那些相较于协议赚取的交易费用或其资金价值而言市值较低的协议对于成熟的投资者来说可能是一个重要的投资机会。

即便投资者无法从项目资金中获得价值,相比于其市值而言,具有大量资金储备的加密货币协议本质上将比资金不足的项目呈现更有利的风险回报关系。项目开发人员可以使用项目资金继续发展项目,并增加项目升值的机会,从而为代币持有者带来价值。

参考文献

Alan Bochman, ‘Returns on Negative Enterprise Value Stocks: Money For Nothing?’, Enterprising Investor, 2013. < https://blogs.cfainstitute.org/investor/2013/07/10/returns-on-negativeenterprise-value-stocks-money-for-nothing/ >.

Nikita Elkin, ‘Beat The Market With The Acquirers Multiple: Review, Performance and Backtest’, 2020, < https://finbox.com/blog/what-is-the-acquirers-multiple-review-performance-backtest/ >.

Tikr Terminal, ‘AT&T Financials’.

Tobias Carlisle, Wesley Gray, ‘Quantitative Value: A Practitioner's Guide to Automating Intelligent Investment and Eliminating Behavioural Errors’, 2012 .

重要通知及免责声明

本演示文稿由 Greythorn Asset Management Pty Ltd (ABN 96 621 995 659) (Greythorn) 编写。本演示文稿中的信息应仅被视为一般信息,而非投资建议和财务建议。本演示文稿不是广告,也不是买卖任何金融工具或参与任何特定交易策略的招揽或要约。在准备本文件时,Greythorn 并未考虑任何接收或阅读本文件的收件人的投资目标、财务状况或特殊需求。在做出任何投资决定之前,本演示文稿的接收者应考虑自己的个人情况,并向其会计师、律师或其他专业顾问寻求专业建议。

本演示文稿包含基于各种假设的陈述、意见、预测和其他材料(前瞻性陈述)。 Greythorn 没有义务更新信息。这些假设可能被证明是正确或不被证明是正确的。 Greythorn及其管理人员、员工、代理、顾问或本演示文稿中提到的任何其他人均不对任何前瞻性陈述或它们所基于的任何假设的准确性或履行可能性作出任何陈述。

Greythorn 及其管理人员、员工、代理和顾问对本演示文稿中包含的信息的准确性、完整性或可靠性不提供任何保障、陈述或保证。在法律允许的范围内,Greythorn 及其管理人员、员工、代理和顾问均不对由本演示文稿中包含的信息引起或与之相关的任何损失、索赔、损害、成本或费用承担责任。