加密货币领域,特别是其去中心化金融(DeFi)部分,在过去一个季度里经历了几次翻天覆地的变化和重大事件。市值第八的加密货币LUNA和第三大稳定币Terra在三周内基本下跌归零。在DeFi中最为主流的几家大型中心化机构要么资不偿债,要么岌岌可危。似乎每周都有一个协议在欺骗其用户,一座跨链桥被攻击,一项贷款服务出现坏账,或者一个加密资产管理公司要么被清算,要么完全退出市场并“套现”。

本文将概述Defi在过去一个月经历的动荡,为什么它可以被认为是加密领域的“信贷紧缩”,以及如果流动性重回该领域,如何找到宝贵的投资机会。

什么是信贷紧缩?

信贷紧缩实际上是指贷款或获得流动性突然变得更加困难的情况。由于违约风险增大(通常由不利的政治或经济条件所导致),贷款和流动性提供者变得更不愿意放贷。

信贷紧缩之所以特别具有破坏性,是因为它迫使当事人违约和清算。然而在通常情况下,即使经济状况困难,如果这些企业能够获得短期流动性和融资,它们本可以存活下来。

以荷兰-美国合资的Lyondell Chemical(现在改称为Lyondellbasell industries)为例。2007年,为了成为全球资产规模最大的上市化工公司,其在收购Basell(另一家化工公司)时背负了巨额债务。

该公司负债185亿美元,其中8.34亿美元将于2008年到期,营业利润为12.8亿美元。另外,该公司杠杆率高,资本状况不佳,并在此状态下经历了经济大衰退。尽管在金融危机期间,该公司继续保持高营业利润并支付了2.2倍的利息,但由于持续的信贷紧缩,该公司无法筹集额外的债务或股本来支付其8.34亿美元的负债本金。

这种过度杠杆化的资本状况迫使公司宣布破产,股东们尽数解散。

由于当时资本市场缺乏流动性,该公司被迫破产。我们现在知道,如果银行愿意为本金支付进行再融资,这家公司本可以从金融危机中幸存下来。自 2010 年 8 月以杠杆率低得多的资产负债表摆脱破产阴霾以来,随着全球经济状况的改善,该公司经历了顺风顺水的发展。从2010年开始,股息持续增长,其新股在未来4年里增长了5倍。

信贷危机和流动性的整体下降会在最糟糕的时候击垮那些需要融资的企业。

Defi的信贷紧缩

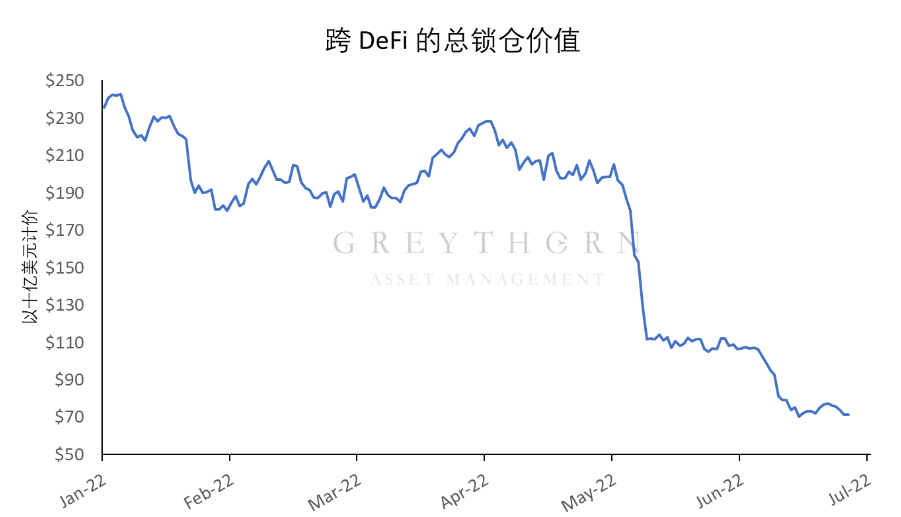

自 5 月初以来,Defi 领域一直缺乏流动性。 Defi 的总锁仓价值已从 2021 年 5 月 1 日的 1950 亿美元下降到 7 月 1 日的 729 亿美元,下降了 63%。

图 1:跨 DeFi 的 TVL(资料来源:DefiLlama 02/07/2022)

年初至今,DeFi 领域的流动性已从 2360 亿美元降至 729 亿美元,下降了 69%。

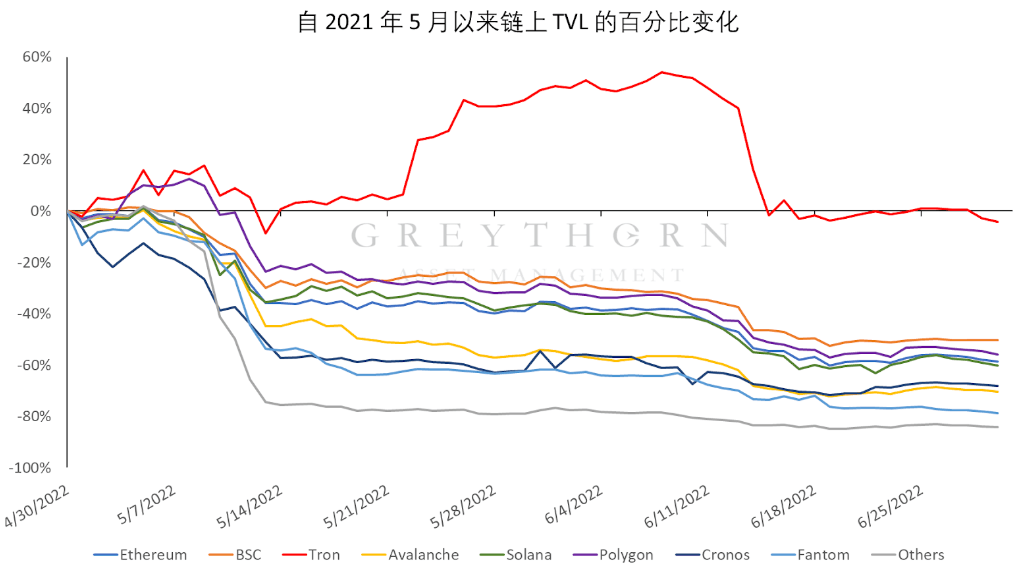

这种断崖式下跌在较小的区块链中尤为明显。 Me tis 和 Astar 等新兴的二层链分别下跌了约 78% 和 85%。 在此期间,Terra 生态系统中的总锁仓价值也下降了 99.93%,从 286 亿美元降至 2420 万美元。唯一保持其大部分流动性的链是 Tron,原因可能为其算法稳定币 USDD 在此期间推出。

图 2: 不同区块链的 TVL 变化百分比(资料来源:DefiLlama 02/07/2022)

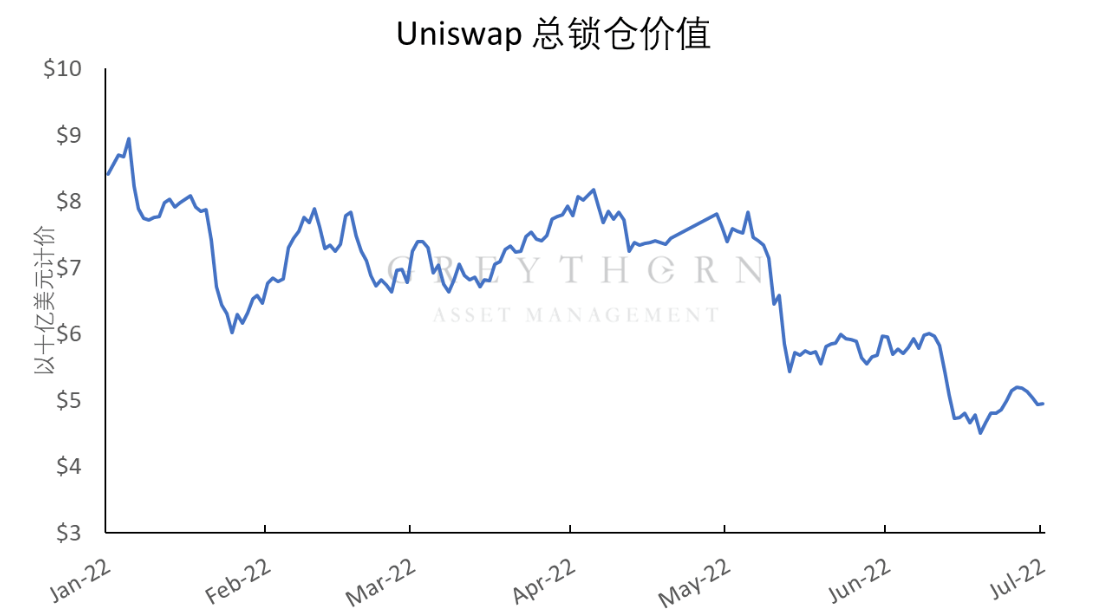

尽管流动性显著下降,大型且成熟的区中心化交易所(DEX)表现明显更好。 Uniswap 的 TVL 下降了 41%,从 84 亿美元降至 49 亿美元。

图 3: Uniswap 总锁仓价值(资料来源:DefiLlama 02/07/2022)

尽管如此,从 6 月 13 日到 6 月 20 日,该协议每日产生的费用依然高于整个以太坊网络(这主要是由于过去几周加密市场的极端波动所致)。

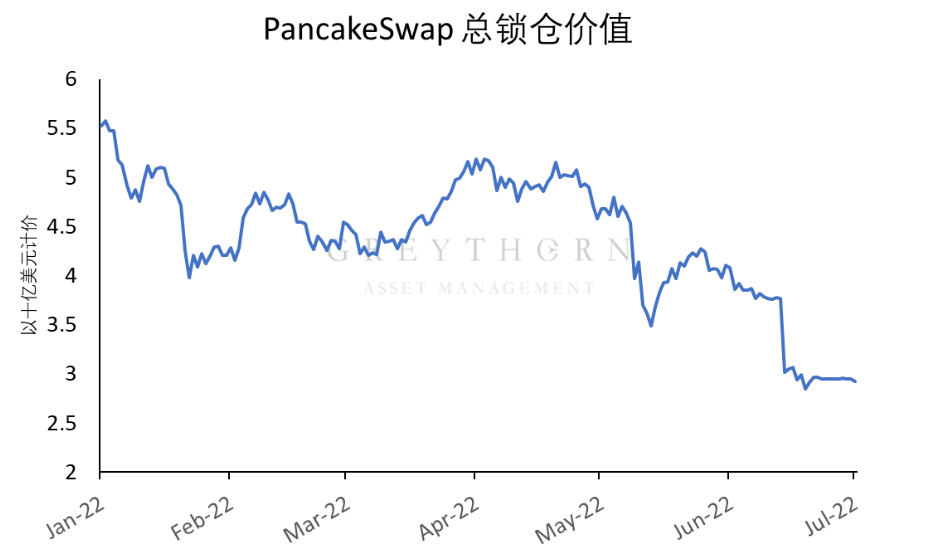

BSC 链上领先的 D efi 协议 Pancakeswap 的 TVL 已从 55 亿美元下降 47% 至 30 亿美元以下。 然而,该协议仍会继续产生费用并改进其自动做市商(AMM)设计,限价订单功能将于 3 月推出。

图 4: Pancakeswap 总锁仓价值(资料来源:DefiLlama 02/07/2022)

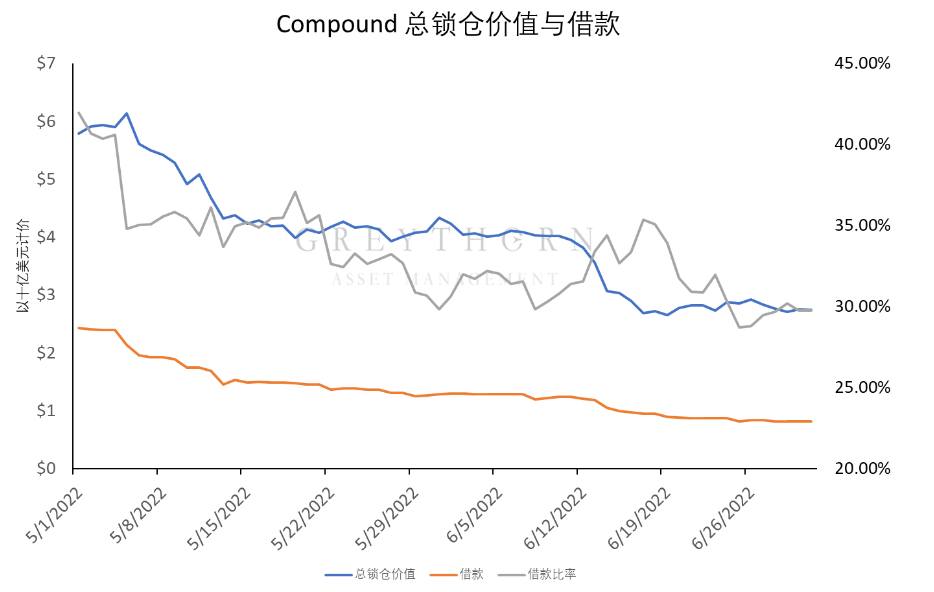

此外,Defi 内部的借贷活动已大大放缓。 领先的贷款协议 Compound 的 TVL 下降了 54%,借入资金量从 $24亿 下降到 $8.12 亿。

图 5: Compound 的总锁仓价值与借款(资料来源:DefiLlama 02/07/2022)

借入资金与提供给协议的资金之比下降,导致支付给流动性提供者的利率低于传统市场的无风险收益率(美国一年期国库券目前提供 2.64% 的收益率)。 提供 USDC 等稳定币可获得 0.35% 的利率,USDT 可获得 2.17% 的利率,提供 Ether 可获得 0.1% 的利率。 上述流动性提供的当前回报率太低,无法抵消智能合约风险和第三方风险。

其他贷款协议也遇到了同样的问题,自 5 月以来,Aave 的 TVL 下降了 56.6%,借款下降了 72.2%,Solend 的 TVL 下降了 64%,借款下降了 70%。

Terra 爆仓的去杠杆事件以及 Celsius 和 Three Arrows 等中心化机构的清算已经导致流动性撤出 DeFi 领域。未来几年,由于缺乏资金和流动性,具有良好用例的协议或项目可能会失败。 许多协议预期自己也将成为 Lyondell Chemical,其中本该有利可图的业务由于在错误的时间需要流动性而失败。

然而,当流动性重回 Defi 时,那些在整个危机期间继续构建的协议 具有巨大的潜在价值。

Defi 中的 Lyondell Chemical

不太成熟的 Defi 协议,特别是那些建立在非主流底层区块链上的协议,已经经历了大量的资本外流。 Fantom 链上领先的 AMM 即 Spookyswap,年初至今 TVL 已从 10.5 亿美元暴跌 89% 至 1.17 亿美元。

图 6: SpookySwap 总锁仓价值(资料来源:DefiLlama 02/07/2022)

这种下降在更广泛的 Fantom 生态系统中普遍存在,其系统 TVL 下降了 83%。 尽管 Spookyswap 0.2% 的用户交易费在 Defi 中排名最低,低于 Pancakeswap 的 0.25%、Trader Joe 的 0.3% 和 Uniswap 的 0.3%,但其流动性还是出现了下降。

与 Lyondell Chemical 的案例类似,Spookyswap 实质上仍然是一个有利可图的协议,每日产生的费用中位数为 1367.3 万美元,高波动日则为 1-1.13 亿美元。

在此期间,流动性提供者获得了相对较高的年利率,如Fantom - 以太坊的年利率为 24.2%,比特币 - 以太坊的年利率为 9.52% 等。上述 APR 的 70% 以上由交易费用的有机分配提供,其余部分由 BOO 治理代币的分发提供。

然而,由于广义加密货币市场的流动性紧缩,特别是在 Fantom 生态系统中,Spookyswap 治理代币持有者赚取的费用急剧下降。 在 2021 年 12 月至 2022 年 1 月 Spookyswap 标准化交易量的巅峰时期,该交易所每天处理 1.26 亿至 7.13 亿美元的交易。

治理代币持有者将获得该交易量产生的费用的 0.03%,折合成日收入为 37,800 至 214,000 美元。 截至 2022 年 4 月 7 日,每日交易量已减少到 1170 万美元,每天为治理代币持有者赚取 3510 美元。

Spookyswap 中 TVL 和交易量的下降严重限制了归属于 BOO 代币持有者的费用,并导致 BOO 的价格从 2021 年 1 月下旬 39.6 美元的高点跌至 2022 年 7 月的 2.08 美元。

Fantom 生态系统缺乏流动性,类似于 2008 年 Lyondell Chemical 缺乏可用资金,尽管基础项目仍然有用且有利可图,但 Spookyswap 去中心化交易协议仍然可能失败。

危机后复苏

如上所述,继 2010 年 4 月以去杠杆的资产负债表走出破产阴霾,以及由中央银行和货币改革引发的对银行机构进行资本重组的新流动性浪潮之后,Lyondell Chemical 表现非常出色。 从 2010 年 4 月到 2014 年 9 月,购买该公司的股票将带来 98% 的年化回报率,在此期间这一回报率远远超过更广义的股票市场。

如果流动性重回许多 Defi 协议,相关的治理代币将会获得大量现金流,并且其价值可能会大幅增加 。

图 7:详细说明当前几家 AMM 的完全稀释市值,并将其与当前分配给代币持有者的费用及 25% 的分配峰值费用进行比较。 如果相关的治理代币以 10 倍“峰值交易量的 25%”的费用进行交易,则潜在上行空间列反映了每个协议价值在理论上的增长。 资料来源:(详见附录)

如上表所示,Defi 协议的交易估值差异很大。 Pancakeswap 被认为是 BSC 生态系统中领先且更安全的 AMM,这反映在协议以 48.5 的估值倍数(MC/F 比率)进行交易上。

有趣的是,尽管将更多的交易费用提供给其代币持有者,也就是将交易产生费用的 0.08% 分配给持有 $CAKE 的主体,Pancakeswap 的估值倍数仍高于其同行。这一点之所以很重要,是因为理论上 PancakeSwap 增加向 $CAKE 持有者分配的费用的空间小于其他协议,其分配费用的“潜力”低于 SpookySwap 或 MM Finance(均为 0.03%)。这种情况在传统资产中通常会拥有相对较低的估值倍数。

另一方面,Cronos 生态系统中领先的去中心化交易所 MM Finance 的估值倍数要低得多。 这可能是由于 Cronos 区块链不像 BSC 区块链那样受到高度重视,并且流动性有限,无法从其他链连接到 Cronos。

Spookyswap、MM Finance 和 Trader Joe 在上述所列协议中具有最大的潜在优势。 与同行相比,他们的 MC/F 比率相对较低(分别为 22.2、19.57 和 26.73),并且如果流动性恢复到协议交易量峰值的 25%(约为 Spookyswap 费用的15倍和Trader Joes 费用的9.27倍),其赚取的费用将大幅增加,这两点使它们成为具有高上行潜力的协议。

正如 2010 年收购一家先前破产的化工公司的前景在当时看来既渺茫又令人担忧,在与上述协议相关的原生代币中创建头寸可能同样使人不安。上面列表中表现最好的代币 CAKE 比历史最高点下跌了 93%,其他代币的跌幅则在 95% 到 98% 之间。

流动性是否会回到 DeFi 尚不确定。 即使流动性恢复,也不能保证这些协议能够捕获哪怕是它们之前交易量的一小部分。

尽管上述假设的潜在上行空间可能很有吸引力,但总有可能出现一种新的、更具创新性的协议,从其他协议中获取流动 性。

结论

这篇文章探讨了整个 Defi 当前的流动性状况,将这种情况类比为 2008 年的信贷紧缩,以及那段时间是如何使 Lyondell Chemical 等经营上盈利的企业破产的。

几乎每个区块链的总锁仓价值都下跌了 50% 到 85%。由于缺乏借贷,各个去中心化交易所的交易量均从高位暴跌。

虽然情况看起来十分严峻,但所谓“千淘万漉虽辛苦,吹尽狂沙始到金”。 正如 Lyondell Chemical 在破产后为股东带来了可观的回报一样,一旦流动性回归,获得有形现金流并拥有优质产品的协议可能会经历价值的大幅增长。

Defi 的未来似乎尚不明朗,但那些持续发展和创新的项目将为代币 持有者带来丰厚回报。

参考文献

Defi Llama. < https://defillama.com/ >.

Form 10-K Lyondell Chemical Co, 2007, < https://sec.report/Document/0000842635-08-000019/ >

LyondellBassel 2010 Annual Report, < https://www.lyondellbasell.com/globalassets/investors/company-reports/2010-annual-report.pdf >.

LyondellBassel Industries N.V, Historical Data, Yahoo Finance, < https://finance.yahoo.com/quote/LYB/history?p=LYB >

LyondellBassel U.S. Units file for bankruptcy, Reuters, 2009, < https://www.reuters.com/article/us-lyondellbasell-bankruptcy-idUSTRE5056YF20090107 >.

U.S. 1 Year Treasury Bill, Marketwatch, <https://www.marketwatch.com/investing/bond/tmubmusd01y?countrycode=bx>.

附录 (图 7)

- 数据来源于 CoinGecko。

- 当前年化费用是基于截至2022年7月4日的14天平均成交量计算的。

- Pancakeswap 文档:0.25% 交易费用,0.17% 给到流动性提供者,0.03% 给到项目金库, 0.05% 将用于代币(CAKE)回购和销毁。

- TraderJoe 文档:0.3% 交易费用,0.25% 给到流动性提供者,0.05% 给到 sJOE 权益质押用户。

- Orca 文档:更复杂的费用结构,稳定币兑换的费用相比其他交易所更低。分析模型中假设了 50% 的交易涉及稳定币互换。对于整个流动性池,0.3% 交易费用,0.25% 给到流动性提供者,0.04% 给到项目金库, 0.01% 给到 Impact Fund。稳定池中,0.07% 总费用,0.06% 给到流动性提供者,0.008% 给到项目金库,0.002% 给到 Impact fund。

- 假设项目金库的总费用为 0.024%。

- Sushiswap 文档:0.3% 交易费用,0.25% 给到流动性提供者,0.05% 给到 xSUSHI 持有者。

- MM Finance 文档:0.17% 交易费用,0.1% 给到流动性提供者,0.05% 给到 METF 金库作为 METF 的保证金,0.02% 给到 MM Finance 金库,假设 0.03% 用于对 MMF/CRO 流动池代币(协议拥有的流动性)的回购。。

重要通知及免责声明

本演示文稿由 Greythorn Asset Management Pty Ltd (ABN 96 621 995 659) (Greythorn) 编写。本演示文稿中的信息应仅被视为一般信息,而非投资建议和财务建议。本演示文稿不是广告,也不是买卖任何金融工具或参与任何特定交易策略的招揽或要约。在准备本文件时,Greythorn 并未考虑任何接收或阅读本文件的收件人的投资目标、财务状况或特殊需求。在做出任何投资决定之前,本演示文稿的接收者应考虑自己的个人情况,并向其会计师、律师或其他专业顾问寻求专业建议。

本演示文稿包含基于各种假设的陈述、意见、预测和其他材料(前瞻性陈述)。 Greythorn 没有义务更新信息。这些假设可能被证明是正确或不被证明是正确的。 Greythorn及其管理人员、员工、代理、顾问或本演示文稿中提到的任何其他人均不对任何前瞻性陈述或它们所基于的任何假设的准确性或履行可能性作出任何陈述。

Greythorn 及其管理人员、员工、代理和顾问对本演示文稿中包含的信息的准确性、完整性或可靠性不提供任何保障、陈述或保证。在法律允许的范围内,Greythorn 及其管理人员、员工、代理和顾问均不对由本演示文稿中包含的信息引起或与之相关的任何损失、索赔、损害、成本或费用承担责任。