科技对我们周围的世界有着深远影响。 它影响我们的日常生活、工作、健康和人际关系。 自 18世纪60 年代工业革命爆发以来,创新的步伐呈指数级加快。 大约每十年,新的工艺和想法就会迅速声名鹊起并产生深远影响。

科技令人着迷,其神秘的可能性会导致人们(尤其是投资者)对任何一种技术的未来过于狂热到非理性的程度。 这种现象通常表现在与新兴技术相关的资产价格上。

本文简要探讨了几项关键科技发展的历史、它们如何改变了世界、资产价格最初对科技发展有何反应,以及为早期投资者创造了哪些经济价值。

1. 19世纪30至40年代的铁路狂热

虽然投机泡沫在英国铁路狂热之前就已经存在,例如17世纪30年代的荷兰郁金香泡沫和18世纪20年代的南海泡沫,但这些非同寻常的事件更多是由金融创新而非科技创新推动的。第一个记录了资产价格的科技泡沫是铁路狂热。

世界上第一条现代城际铁路于 1830 年开通,连接英格兰的利物浦和曼彻斯特两个城市。铁路在当时是尖端技术。 千年以来,在经历过马作为陆路旅行的最快方式后,火车几乎立即成为一种更高效的交通工具。 一匹马一天平均可以跑80.5公里左右,短距离最高时速可达19.3公里/小时。 相比之下,火车在 1830 年以 48 公里/小时的速度长距离行驶,到 1850 年提高到 120 公里/小时的恒定速度。火车从根本上改变了英国的经济和物流,大大降低了运输货物和人员的成本。

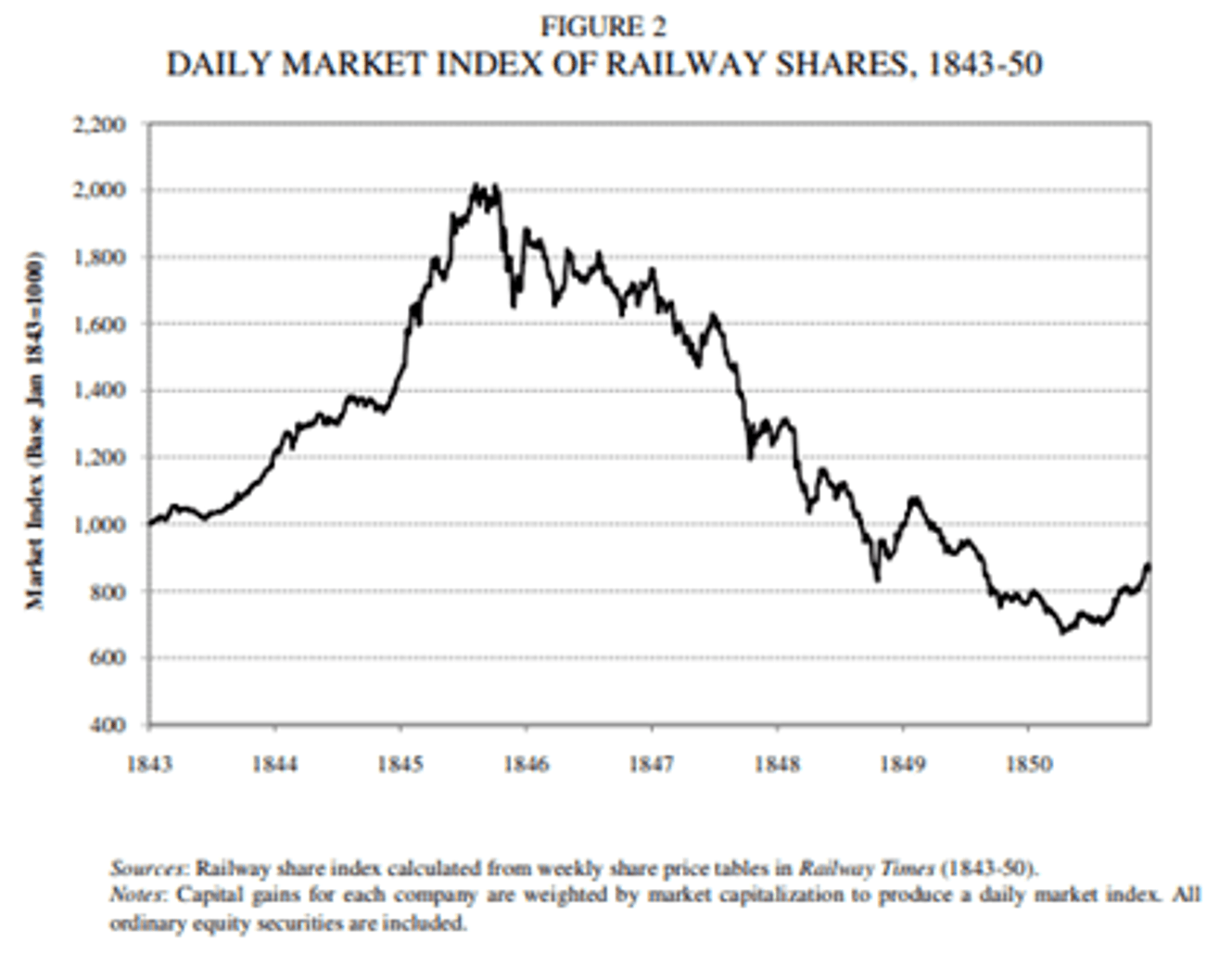

不难理解当时的投资者对铁路将如何彻底改变世界各地的交通方式的前景感到兴奋。 铁路公司在报纸上被宣传为万无一失的投资,当时公众可以购买相当于 10 倍杠杆的股票。 议会批准了 59 条新铁路,其中许多议员是这些公司的重要投资者。 根据 Campbell (2012) 等人的说法,铁路股价从 1843 年到 1845 年上涨了 100%,然后在 1850 年初下跌了 65%。这种狂热甚至吸引了当时的名人: 查尔斯·达尔文和勃朗特姐妹都曾是铁路股东。

资料来源: ‘The Greatest Bubble in History’: Stock Prices during the British Railway Mania’ by Campbell, Gareth and Turner, John (2010).

Campbell 等人进一步说明了截至 1845 年底,有 221 家新的铁路公司上市。到 1850 年,这些公司中只有 60 家仍在伦敦证券交易所上市。这种大规模退市是由于英格兰银行在 1845 年末提高利率以及资本开始流出铁路所导致的。

这些公司中的许多要么破产,要么没有获得授权或行使权力来建设铁路。

虽然当时许多投资者认为铁路将改变世界的想法最终会成真,并且技术的力量得到认可,但并非所有个体公司都能生存和繁荣。 The Great Northern Railway 和 The Northeastern Railway等公司在危机中幸存下来,并以建造成本的一小部分收购了其他线路。 总之,尽管针对这一结论的数据有限,但赢家通吃的经济均衡似乎在此体现。 这个时代给投资者的大部分资本回报仅来自当时成立的铁路公司中的一小部分。

2. 1895-1898 年的英国自行车狂热

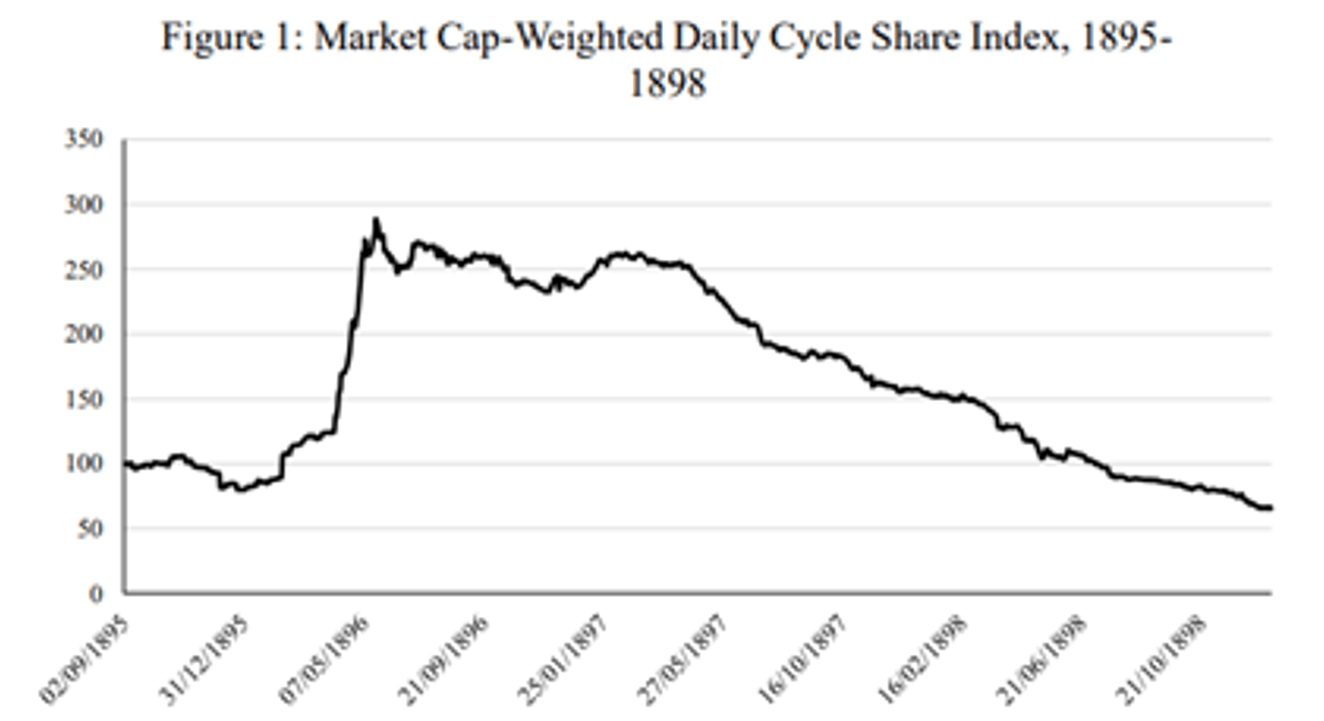

19世纪90年代后期的英国自行车泡沫是一个鲜为人知的由技术驱动的繁荣和萧条。第一个成功的“安全自行车”或现代自行车设计是由英国发明家约翰·斯塔利于 1885 年发明的。此设计与生产用于自行车制造的钢管这一新工艺和采用新轮胎设计相结合,导致英国自行车生产能力显著提高,且需求迅速增长。 根据 William Quinn (2016) 的说法,当时现有的自行车生产商难以满足需求。从 1896 年起,大量资金流入新的和现存的自行车、钢管和轮胎公司。

1895 年,自行车领域有 29 家新公司上市。1896 年,上市的公司共有 128 家,总面值为 1550 万英镑(相当于今天的21.23 亿英镑或 35 亿美元)。 自行车再次代表了个人交通工具的重大技术进步,并且在当时很流行。

Quinn使用当时报纸的数据整理的自行车公司指数表明,该行业的股价在 1896 年初上涨超过200%。此外,《金融时报》在 1896 年 4 月 22 日报道,在股价大幅上涨几个周期后,市场已经陷入“疯狂”。 然而,繁荣并没有持续多久。自行车开始“过时”,更便宜的美国自行车制造商进入市场使得竞争加剧。随着 1908 年福特 T 型车的推出,自行车不再是最佳的个人出行工具并终究被淘汰。最终,Quinn 考察的 141 家自行车公司中,有 122 家宣布破产、重组或清盘,周期指数从最高点到 1898 年下跌了 76%。

资料来源: ‘Technological revolutions and speculative finance: Evidence from the British Bicycle Mania’ by William Quinn, 2016.

涉及自行车行业的公司给投资者的绝大部分回报来自于 157 家中的 7 家。Dunlop 和 Palmer(最初生产自行车轮胎,而后涉足其他车辆的轮胎)、Rudge-Whitworth 和 Triumph(转为生产 摩托车)、Rover 和 Riley(转为生产汽车)以及只有一家纯自行车公司 Rayleigh,泡沫之后在全球范围内取得了成功。

在 157 家自行车相关公司中,只有 1 家能够长期为投资者带来丰厚回报。

3. 20世纪90年代后期的网络泡沫

虽然在20世纪20年代还有其他重大的技术革命和相关的股票价格泡沫行为(如汽车、收音机、家用电器),但这些时期主要是由不断增加的金融杠杆和宏观经济因素推动的,而不是纯粹由技术本身推动的。同样,日本在 1986 年至 1991 年的经济泡沫期间出现了高资产价格,虽然受到新技术和数字音频、相机以及电视机革新的影响,但货币政策和金融因素才是高资产价格的主要驱动因素,而非科技。90 年代的互联网泡沫则大体可以被视为科技泡沫。

互联网的发展和20世纪90年代初期 Web 浏览器的发布见证了互联网使用人数的巨大增长。 1995 年,全世界有 1600 万互联网用户。 到 2000 年,这个数字已增加到 3.04 亿。

投资者非常了解互联网的潜力,这导致了对互联网股票的狂热购买,达到 1996 年底时任美联储主席艾伦·格林斯潘所说的“非理性繁荣”的程度。新兴高科技互联网公司每时每刻都在涌现,网站流量增长和点击量等指标被用于评估公共互联网公司的价值,而非现金流量或净收入增长等传统指标。

互联网泡沫破灭的著名案例包括 Pets.com,一家在线销售宠物食品的公司。 Pets.com 于 2000 年初上市,初始市值为 2.9 亿美元。该公司秉持以增长为中心的策略,意图使用大量广告来吸引客户。在 Pets.com 的第一个财政年度,该公司获得了 61.9万 美元的收入,而仅在广告上就花费了 1180 万美元。除此之外,在公司 280 天的生命周期中,它均以大约三分之一的进价出售其商品,并在 2000 年 1 月为超级碗广告花费 120 万美元。这一行业中,成熟的宠物食品公司普遍能拥有4-6%的边际利润率。然而,这家在2000年预估能产生3500万销售额的公司却被估值为其销售额的8.28倍。最终,pets.com 在 IPO 九个月后未能筹集到额外的股本,申请破产保护。

第二个例子包括科技公司思科,它是当时互联网基础设施领域的领先公司,为电信和互联网公司提供网络设备。 思科在互联网淘金热期间被视为“铲子卖家”,并被看作未来的大赢家之一。 在 2000 年 3 月的巅峰时期,思科成为全球市值最高的公司。其市值为 5460 亿美元,相当于 201 倍的盈利和 176 倍的现金流。 最终,随着泡沫破裂,思科股价下跌 80%。尽管思科能够在互联网泡沫破灭中幸存下来,但其股价再也无法达到 79.56 美元的 2000 年高点,22 年后其股价目前为 48.96 美元。

1995 年至 2000 年间,纳斯达克综合股票市场指数上涨了 400%,市盈率达到 200。在巅峰期,纳斯达克达到 5048 点,但其后伴随着 2000 年初加息,日本经济开始衰退,以及一系列针对微软的反垄断诉讼(包括其他因素),泡沫开始破裂。 纳斯达克指数在 2000 年至 2002 年期间下跌 78%,于 2002 年 10 月收于 1114 点。纳斯达克指数直到 2015 年初才再次达到 2000 年的高点。

纳斯达克综合指数 (1994-2005)

资料来源: Trendfollowing.com

与之前铁路和自行车泡沫的例子类似,只有少数公司会履行投资者在互联网上看到的承诺。 亚马逊、苹果和微软成为了泡沫中的佼佼者,为投资者带来巨额回报。 在 2000 年纳斯达克排名前 15 位的公司中,只有微软在如今的2022年仍然位列前 15 位。即便如此,在微软以每股 60 美元的高峰期购买微软股票的投资者,直到16年后的2016年末才会在本金投资上实现收支平衡!

投资者可以从这三次历史泡沫中获得什么启示?

铁路、自行车和互联网泡沫的例子相似性在于,投资者对参与新兴技术革命的公司的前景过于乐观。虽然铁路和互联网的发展最终会达到甚至超过投资者对他们的崇高期望,但大多数投资者不会从投资该领域获得丰厚的回报。

许多技术都经历了“赢者通吃”的经济模型。就铁路公司而言,公司体量导致了规模经济,允许更知名的公司通过提供较低的运输费率来战胜较小的公司。在电子商务和软件等现代技术中,我们经历了网络效应、转换成本和规模优势是如何让某些行业变得高度集中的。苹果和谷歌在很大程度上主导着手机市场。谷歌是搜索领域的赢家。亚马逊在电子商务领域处于领先地位,而 Meta 在社交网络中占据主导地位。

为了在投资技术革命中获胜,投资者必须从潜在的数百个赢家中挑选出一两个赢家,并愿意在这些赢家的资产价格大幅下跌时坚持下去。 例如,亚马逊将在 1999 年至 2001 年期间下跌 90%,但从 2002 年至 2022 年,其价值将增长 250 倍。其中 2008 年下跌 60%,2018 年下跌 30%,从 2021 年的高峰到今天下跌 38%。

有多少投资者能够安然度过这种波动,并仍然拥有对任何一家公司或资产的信念?以亚马逊为例,实际上只有创始人杰夫·贝索斯、前妻麦肯齐·斯科特以及现任首席执行官安迪·雅西从1997年开始一直持有这家公司的股份。

从过去泡沫的经历中学习至关重要(尽管具有挑战性),即使一项技术具有开创性并将改变世界,您也必须理性地思考应该以什么样的价格参与这一投资。

与下图类似,许多泡沫都经历了类似的轨迹。一项未经测试的技术在投资者和公众之间广泛传播,由此对它的未来产生的热情远远超过了其基本面。关键是要理性地确定一项技术所处的阶段,并据此采取行动。

即将来临的科技革命

科技的出现和发展往往是迅速而出其不意的。然而,有时新兴技术颠覆世界的能力似乎显而易见。

在Greythorn,我们认为加密货币和去中心化金融的出现代表着重大的转变,它们改变世界的潜力是巨大的。然而,我们从过去的技术革命中确切地了解到,在任何市场中挑选一个赢家,并且无论谁更胜一筹,都能采取策略为我们的投资者带来强劲的回报是多么困难。

如今,比特币和以太坊约占加密货币行业市值的60%,以太坊是去中心化金融技术的市场领导者。不过,5年或10年后的情况究竟会是怎样,目前还无法判断。在2016年12月的十大加密货币中,只有三种(比特币、以太坊和瑞波币)现在仍然在前十。

我们认为,鉴于宏观环境,数字资产市场目前的疲软可能会持续下去。我们的团队已经采取必要措施,以确保我们即使在这种情况下也能良好地运行下去。

虽然加密货币市场在2017年底经历了首次代币发行(“ICO”)泡沫,但我们相信未来数字资产的泡沫很可能在未来的某个时刻发生,并已采取行动为这种可能性做好准备。

新兴的加密货币技术令人着迷,它的发展无疑会影响未来世界。投资者必须从过去的泡沫中吸取教训,以便继续前进,并在任何新项目或新技术实现时批判性地评估它们。

参考文献

Jeremy Siegel, ‘Stocks for the Long Run’, 1994.

Carlota Perez, ‘Technological Revolutions and Financial Capital: The Dynamics of Bubbles and Golden Ages’, 2003.

Lubos Pastor and Pietro Veronesi, ‘Technological Revolutions and Stock Prices’, 2005.

Carlota Perez, ‘The double bubble at the turn of the century: technological roots and structural implications’ 2009.

Lubos Pastor and Pietro Veronesi, ‘Was there a NASDAQ Bubble in the late 1990s?’, 2004.

William Quinn, ‘Technological revolutions and speculative finance: Evidence from the British Bicycle Mania’, 2016.

Begin to Invest, ‘Lessons from the Pets.com downfall – What’s the Difference Between a Bad Idea and a Good Idea That’s Early?’, 2020.

Financial Time, ‘Investors should not dismiss Cisco’s dot com collapse as a historical anomaly’, 2021.

本文信息仅供参考。 它不构成对任何人进行任何交易或采用任何对冲、交易或投资策略的任何要约、推荐或招揽,也不构成对未来利率或价格可能变动的任何预测或任何此类未来变动的任何不会超过任何插图中所示值的陈述。 本文的使用者应就投资于本文中提及的任何证券、金融工具或投资策略的适当性寻求建议,并应了解有关未来前景的陈述可能无法实现。 意见、预测和估计如有更改,恕不另行通知。

Greythorn Asset Management 不是投资顾问,也无意为您提供投资、法律或税务建议。 Greythorn Asset Management 对因您使用本文而直接或间接产生的任何损失或损害(包括特殊、偶然或后果性损失或损害)不承担任何责任。此处的损失或损害包括由无论以何种方式产生的任何损失、损害或费用,来自但不限于本文、其内容或相关服务的任何缺陷、错误、不完善、故障、错误或不准确,或由于该文或其任何内容的任何不可用或任何相关服务。